Блок "Линейная модель. Регрессия"

Блок доступен начиная с версии 1.0

Назначение блока

Блок предназначен для построения линейных регрессионных моделей. Поддерживаются следующие методы:

- Линейная регрессия;

- Регрессия гребня (Ridge);

- Лассо-регрессия (Lasso);

- Эластическая сеть (Elastic Net);

- Регрессия Хубера (Huber);

- RANSAC-регрессия;

- Регрессия Тейла — Сена (Theil-Sen).

Чтобы начать работать с блоком, необходимо выбрать его в библиотеке и переместить в область графа.

Настройки блока

Работа с настройками блока осуществляется через локальное меню (пункт Настройки):

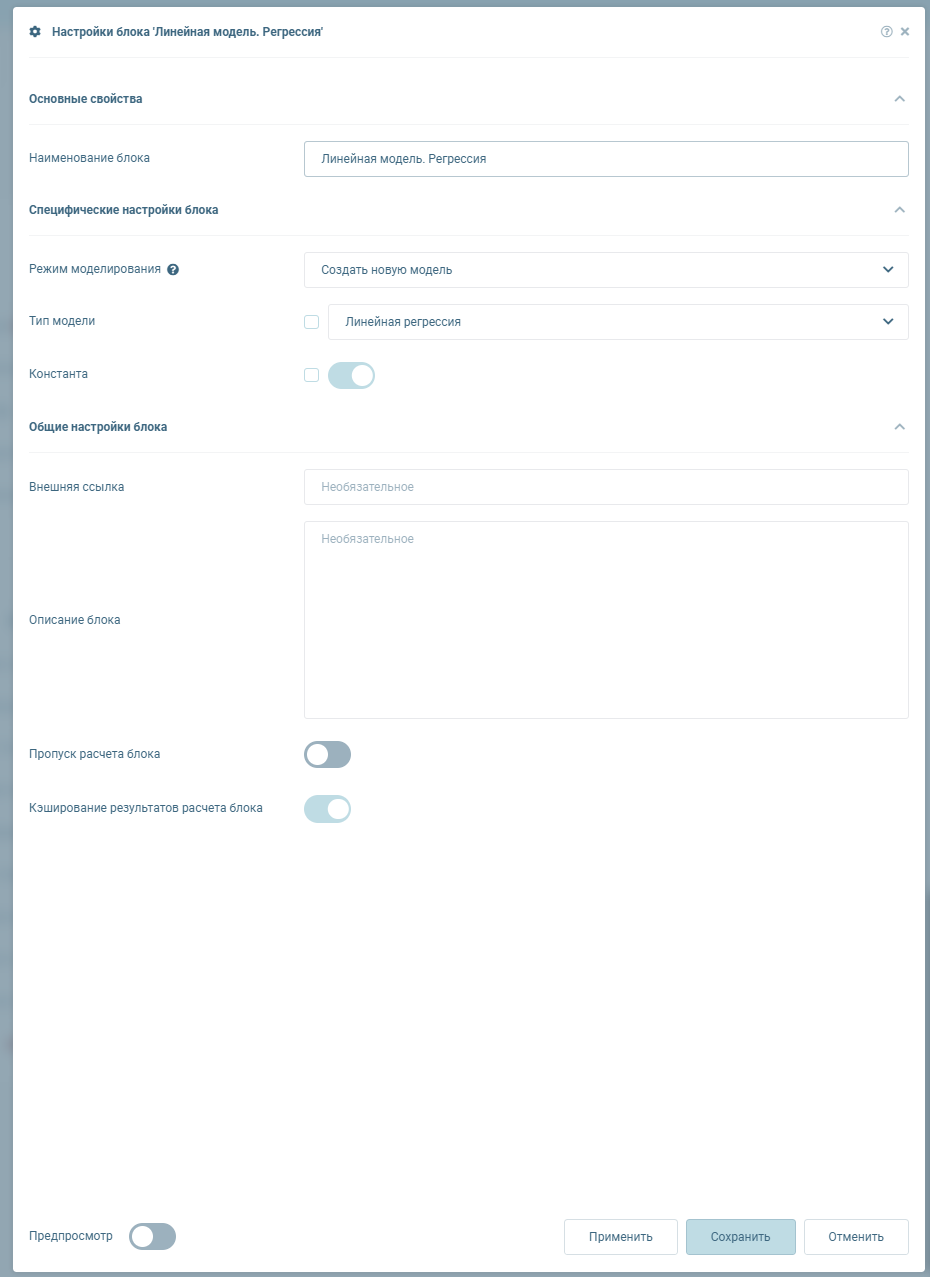

Модальное окно настроек представлено ниже:

Общие настройки блоков описаны в отдельном разделе.

Раздел "Специфические настройки блока"

Так как блок реализован для большого количества моделей, настройки каждой модели выделены в отдельную таблицу.

Общие настройки

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Режим моделирования | Выпадающий список | Да | По умолчанию "Создать новую модель". Поле поддерживает единичную отметку. Содержит следующие элементы: - Создать новую модель; - Использовать заданную модель; - Переобучить заданную модель |

|

| Тип модели | model_type | Выпадающий список | Да | По умолчанию "Линейная регрессия". Поле поддерживает единичную отметку. Содержит следующие элементы: - Линейная регрессия ("LinearRegression") - Регрессия гребня ("Ridge") - Лассо регрессия ("Lasso") - Эластическая сеть ("ElasticNet") - Регрессия Хубера ("HuberRegressor") - Регрессия RANSAC ("RANSACRegressor") - Регрессия Тейла–Сена ("TheilSenRegressor") |

Настройки модели "Линейная регрессия" (LinearRegression)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | linear_fit_inter | Флаг | Нет | По умолчанию True |

Настройки модели "Регрессия гребня" (Ridge)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | ridge_fit_inter | Флаг | Нет | По умолчанию True |

| Коэффициент регуляризации | ridge_alpha | Вещественное число | Нет | По умолчанию 1.0. Значение должно быть больше или равно 0 |

| Максимальное число итераций | ridge_max_iter | Целое число | Нет | По умолчанию 1000. Значение должно быть больше 0 |

| Точность | ridge_tol | Целое число | Нет | По умолчанию 0.0001. Значение должно быть больше 0 |

| Метод решения | ridge_solver | Выпадающий список | Нет | По умолчанию "Авто". Поле поддерживает единичную отметку. Содержит следующие элементы: - Авто ("auto"); - SVD ("svd"); - Холецкий ("cholesky"); - LSQR ("lsqr"); - SAGA ("saga") |

| Начальное положение системы | ridge_random_state | Целое число | Нет | По умолчанию 123. Значение должно быть больше или равно 0 |

Настройки модели "Лассо регрессия" (Lasso)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | lasso_fit_inter | Флаг | Нет | По умолчанию True |

| Коэффициент регуляризации | lasso_alpha | Вещественное число | Нет | По умолчанию 1.0. Значение должно быть больше или равно 0 |

| Максимальное число итераций | lasso_max_iter | Целое число | Нет | По умолчанию 1000. Значение должно быть больше 0 |

| Точность | lasso_tol | Целое число | Нет | По умолчанию 0.0001. Значение должно быть больше 0 |

| Стратегия обновления коэффициентов | lasso_selection | Выпадающий список | Нет | По умолчанию "Цикличная". Поле поддерживает единичную отметку. Содержит следующие элементы: - Цикличная ("cyclic") - Случайная ("random") |

| Начальное положение системы | lasso_random_state | Целое число | Нет | По умолчанию 123. Значение должно быть больше или равно 0 |

Настройки модели "Эластическая сеть" (ElasticNet)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | elastic_fit_inter | Флаг | Нет | По умолчанию True |

| Коэффициент регуляризации | elastic_alpha | Вещественное число | Нет | По умолчанию 1.0. Значение должно быть больше или равно 0 |

| Коэффициент баланса L1/L2 | elastic_l1_ratio | Вещественное число | Нет | По умолчанию 0.5. Значение должно быть в промежутке [0,1] |

| Максимальное число итераций | elastic_max_iter | Целое число | Нет | По умолчанию 1000. Значение должно быть больше 0 |

| Точность | elastic_tol | Целое число | Нет | По умолчанию 0.0001. Значение должно быть больше 0 |

| Стратегия обновления коэффициентов | elastic_selection | Выпадающий список | Нет | По умолчанию "Цикличная". Поле поддерживает единичную отметку. Содержит следующие элементы: - Цикличная ("cyclic") - Случайная ("random") |

| Начальное положение системы | elastic_random_state | Целое число | Нет | По умолчанию 123. Значение должно быть больше или равно 0 |

Настройки модели "Регрессия Хубера" (HuberRegressor)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | huber_fit_inter | Флаг | Нет | По умолчанию True |

| Чувствительность к выбросам | huber_epsilon | Вещественное число | Нет | По умолчанию 1.35. Значение должно быть больше или равно 1 |

| Максимальное число итераций | huber_max_iter | Целое число | Нет | По умолчанию 100. Значение должно быть больше 0 |

| Коэффициент регуляризации | huber_alpha | Вещественное число | Нет | По умолчанию 0.0001. Значение должно быть больше или равно 0 |

| Точность | huber_tol | Целое число | Нет | По умолчанию 0.0001. Значение должно быть больше 0 |

Настройки модели "Регрессия RANSAC" (RANSACRegressor)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Базовая модель | ransac_estimator | Выпадающий список | Нет | По умолчанию "Линейная регрессия". Поле поддерживает единичную отметку. Содержит следующие элементы: - Линейная регрессия ("LinearRegression") - Регрессия гребня ("Ridge") - Лассо регрессия ("Lasso") - Эластическая сеть ("ElasticNet") |

| Доля наблюдений для подвыборки | ransac_min_samples | Вещественное число | Нет | По умолчанию 0.5. Значение должно быть в промежутке [0,1] |

| Порог ошибки | ransac_residual_threshold | Выпадающий список | Нет | По умолчанию "Автоматически". Поле поддерживает единичную отметку. Содержит следующие элементы: - Автоматически ("auto") - Проценты от диапазона ("percent") |

| Максимальное число итераций | ransac_max_trials | Целое число | Нет | По умолчанию 100. Значение должно быть больше 0 |

| Начальное положение системы | ransac_random_state | Целое число | Нет | По умолчанию 123. Значение должно быть больше или равно 0 |

Настройки модели "Регрессия Тейла–Сена" (TheilSenRegressor)

| Наименование | id настройки | Тип | Обязательное | Описание |

|---|---|---|---|---|

| Константа | theilsen_fit_inter | Флаг | Нет | По умолчанию True |

| Максимальное число итераций | theilsen_max_iter | Целое число | Нет | По умолчанию 1000. Значение должно быть больше 0 |

| Точность | theilsen_tol | Целое число | Нет | По умолчанию 0.0001. Значение должно быть больше 0 |

| Начальное положение системы | theilsen_random_state | Целое число | Нет | По умолчанию 123. Значение должно быть больше или равно 0 |

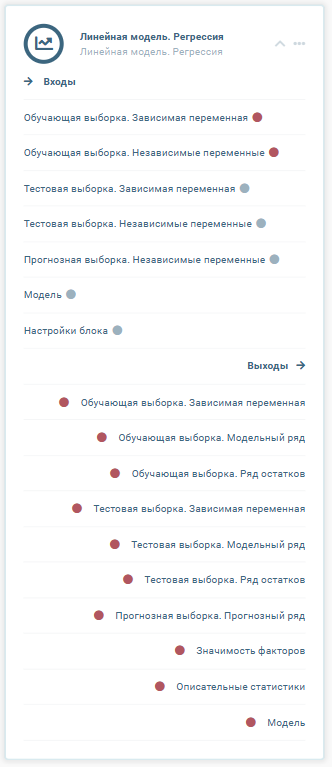

Входы блока

| Наименование выхода | Тип | Описание |

|---|---|---|

| Обучающая выборка. Зависимая переменная | DataFrame | DataFrame с одним рядом |

| Обучающая выборка. Независимые переменные | DataFrame | DataFrame с набором признаков |

| Тестовая выборка. Зависимая переменная | DataFrame | DataFrame с одним рядом |

| Тестовая выборка. Независимые переменные | DataFrame | DataFrame с набором признаков |

| Прогнозная выборка. Независимые переменные | DataFrame | DataFrame с набором признаков |

| Модель | Модель | Объект типа LinearRegression, Ridge, Lasso, ElasticNet, HuberRegressor, RANSACRegressor, TheilSenRegressor |

| Настройки блока | JSON | См. описание ниже |

Вход "Настройки блока"

Если настройки передаются на вход блока, его внутренние настройки игнорируются. Для корректной передачи настроек необходимо:

-

Передать их в формате JSON.

-

Обязательно указать тип модели, которую требуется рассчитать, используя параметр "model_type" (например, "model_type": "TheilSenRegressor"). Это обязательный параметр. Если модель не указана, расчет произведен не будет.

-

Указать все необходимые параметры выбранной модели по принципу "id_настройки": значение. Идентификаторы настроек и перечислений приведены в таблицах выше. Если параметр указан неверно или отсутствует, будет использовано значение по умолчанию.

Выходы блока

| Наименование выхода | Тип | Описание |

|---|---|---|

| Обучающая выборка. Зависимая переменная | DataFrame | |

| Обучающая выборка. Модельный ряд | DataFrame | |

| Обучающая выборка. Ряд остатков | DataFrame | |

| Тестовая выборка. Зависимая переменная | DataFrame | |

| Тестовая выборка. Модельный ряд | DataFrame | |

| Тестовая выборка. Ряд остатков | DataFrame | |

| Прогнозная выборка. Прогнозный ряд | DataFrame | |

| Значимость факторов | DataFrame | |

| Описательные статистики | html | Статистический отчет о работе метода |

| Модель | Модель | Результирующая модель. Объект типа LinearRegression, Ridge, Lasso, ElasticNet, HuberRegressor, RANSACRegressor, TheilSenRegressor |

События блока

В блоке нет событий.

Описание работы блока

Блок строит регрессионную модель с использованием линейных методов.

Требования к данным:

- входные данные — таблицы в формате DataFrame;

- поддерживаются только числовые данные.

Процесс работы:

- Обучение — модель обучается на обучающей выборке.

- Применение — обученная модель применяется к тестовой и прогнозной выборкам.

Результаты работы блока:

- Ряды, полученные в ходе моделирования и прогнозирования.

- HTML-отчет о модели для обучающей и тестовой выборки (если предоставлена).

- Обученная модель в виде объекта, который может быть передан на вход следующим блокам.

Настройки блока можно задать через графический интерфейс или передать их на соответствующий вход.

Режим моделирования

Для моделирования доступны три режима:

-

Режим "Создать новую модель" - используются гиперпараметры, заданные в настройках блока, и входные данные. На их основе строится новая модель.

-

Режим "Использовать заданную модель" - на вход блока подается уже обученная модель. В этом режиме модель не пересчитывается. Блок использует ее внутренние параметры (коэффициенты) и на основе заданных независимых переменных рассчитывает только модельные (прогнозные) ряды.

-

Режим "Переобучить заданную модель" - из переданной модели извлекаются только ее гиперпараметры. Затем на основе входных данных строится новая модель.

Краткое описание моделей блока

| Имя методологии (модели) | Описание |

|---|---|

| Линейная регрессия (LinearRegression) | Классическая линейная регрессия по МНК, без регуляризации |

| Регрессия гребня (Ridge) | Линейная регрессия с L2-регуляризацией (устойчивее при мультиколлинеарности) |

| Лассо регрессия (Lasso) | Линейная регрессия с L1-регуляризацией (фичер селекшн за счёт зануления коэффициентов) |

| Эластическая сеть (ElasticNet) | Комбинация L1 и L2 регуляризаций (более гибкая модель) |

| Регрессия Хубера (HuberRegressor) | Робастная линейная модель, устойчивая к выбросам |

| Регрессия RANSAC (RANSACRegressor) | Непараметрическая линейная регрессия, устойчива к выбросам |

| Регрессия Тейла – Сена (TheilSenRegressor) | Поиск устойчивой линейной модели через случайные подвыборки. Подходит, если есть сильные выбросы |

Ограничения блока

- Метод работает только с объектами pandas.DataFrame

- Обучающая выборка не должна содержать полностью пустых столбцов.

- Тестовая и прогнозная выборки должны иметь тот же набор признаков, что и обучающая выборка.

- Зависимая переменная должна состоять только из одного столбца.

- Зависимая и независимые переменные должны иметь одинаковое количество наблюдений.

- Все входные данные должны быть числовыми и не содержать пропусков и бесконечных значений.

- Индексы строк зависимой и независимых переменных должны совпадать. Это работает как на обучающую, так и на тестовую выборки.